Grodno przedstawiło wyniki za trzy kwartały 2022/23

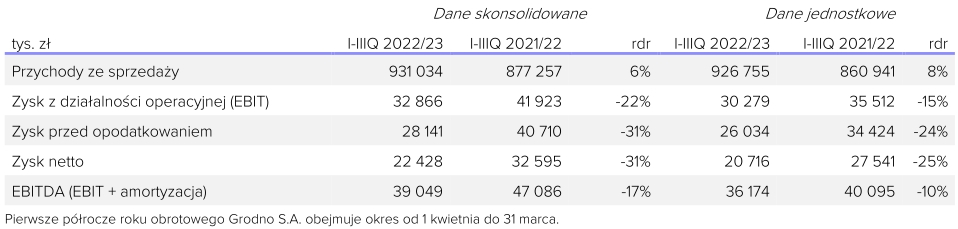

W zakończonych w grudniu trzech kwartałach roku obrotowego 2022/23 skonsolidowane przychody Grodna wyniosły rekordowe 931 mln zł (+6% rdr). Spowolnienie w branży przełożyło się jednak na niższy rdr poziom pozycji wynikowych – wynik EBITDA wyniósł 39 mln zł (-27% rdr), natomiast zysk netto 22 mln zł (-31% rdr). „Mimo mniej sprzyjającej sytuacji rynkowej, z optymizmem patrzymy w przyszłość” – mówi Prezes Andrzej Jurczak.

Na kolejny z rzędu wzrost przychodów Grodna wpłynęła w dużym stopniu wyższa sprzedaż pomp ciepła, ale także poprawa w większości pozostałych segmentów. Grupa odnotował niższą rdr sprzedaż instalacji fotowoltaicznych w warunkach spowolnienia tego rynku. Miało to przełożenie na odnotowany spadek pozycji wynikowych.

- Wyniki w znacznej mierze wynikają z niższej sprzedaży fotowoltaiki, rosnących kosztów i presji na marże. Należy też pamiętać o wysokiej bazie w analogicznym okresie roku poprzedniego, kiedy nasze wyniki rosły blisko trzykrotnie w warunkach fotowoltaicznego boomu – stwierdził Andrzej Jurczak, Prezes Zarządu Grodno S.A.

W ocenie Zarządu ostatnie miesiące były dla Grodna udanym okresem, biorąc pod uwagę wiele wyzwań towarzyszących branży elektrotechnicznej od początku roku obrotowego.

- Wojna na Ukrainie wpłynęła na pogorszenie ogólnej sytuacji gospodarczej, jednocześnie nasiliła procesy inflacyjne, które uwidoczniły się już w okresie pandemii. Branża budowlana spowolniła, w szczególności budownictwo mieszkaniowe. Do tego doszły zmiany regulacji w branży fotowoltaicznej skutkujące wyraźnym spadkiem zainteresowania mikroinstalacjami. zdecydowanie nasiliła się konkurencja w całej branży elektrotechnicznej. Choć - jako duży i doświadczony podmiot - zachowujemy naszą część rynku, sytuacja ta stanowi wyzwanie dla utrzymania poziomu marż i rentowności, szczególnie w warunkach rosnących kosztów – wyjaśnił Prezes Andrzej Jurczak.

Grodno utrzymuje wzrost sprzedaży w bieżącym kwartale. Szacuje, że styczniu br. skonsolidowane przychody wyniosły 87,3 mln zł, co oznacza wzrost o 15% rdr. Spółka planuje kontynuację wzrostu sprzedaży również w kolejnych miesiącach. Choć Zarząd spodziewa się dalszej silnej presji na marże, pozytywnie ocenia perspektywy dalszego rozwoju Grupy.

- Wzrost kosztów i słabsza koniunktura w budownictwie na pewno pozostaną wyzwaniem również w przyszłych okresach. Potencjał do poprawy wyników w przyszłości niezmiennie dostrzegamy w obszarach związanych z energooszczędnością i transformacją energetyczną. Zakładamy również kontynuację działań zwiększających konkurencyjność Grupy, głównie poprzez automatyzację procesów, nowe rozwiązania logistyczne, a także stałe i dostosowywanie oferty do oczekiwań naszych klientów. Mimo mniej sprzyjającej sytuacji rynkowej, z optymizmem patrzymy w przyszłość. – podsumował Andrzej Jurczak.